令和7年度 税制改正のポイント(所得税関係)

仙台市で日々経営や税務に取り組む法人・個人事業主の皆さまへ、本記事では令和7年度の所得税見直しの中でも特に知っておきたいポイントをご紹介します。令和7年度税制改正のうち、皆さんが最も関心のある所得税関係の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設についてです。

これらの改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適⽤されます。このため、令和7年12月に行う年末調整など、令和7年12月以後の源泉徴収事務に変更が生じます(令和7年11月までの源泉徴収事務には変更は生じません。)。

1 基礎控除の拡充

合計所得金額が2,350万円以下の個人に係る基礎控除額が58万円(改正前:48万円)に引き上げられました。

さらに、合計所得金額655万円以下の居住者については「基礎控除等の特例」が創設され、合計所得金額に応じて次のとおり控除額が加算されます。

① 合計所得金額が132万円以下の場合は、恒久措置として、37万円加算され95万円となります。

② 合計所得金額が132万円超655万円以下の場合は、令和7年分及び令和8年分の2年間に限り、132万円超336万円以下が30万円加算され88万円、336万円超489万円以下が10万円加算され68万円、489万円超655万円以下が5万円加算されて63万円となります。

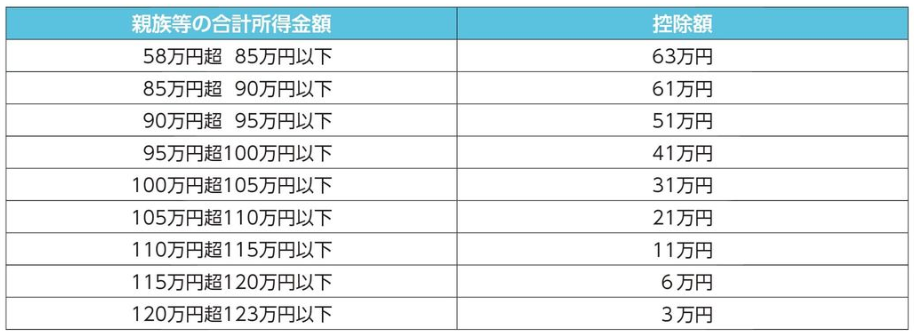

2 特定親族特別控除の創設

生計を一にする19歳以上23歳未満の親族等で合計所得金額58万円超123万円以下の者(配偶者及び青色事業専従者等を除く)を有する個人については、当該親族等の合計所得金額に応じた所得控除(特定親族特別控除)が適用されることとなりました。

特定親族特別控除の控除額は親族等の合計所得金額に応じて次のとおりとなります。

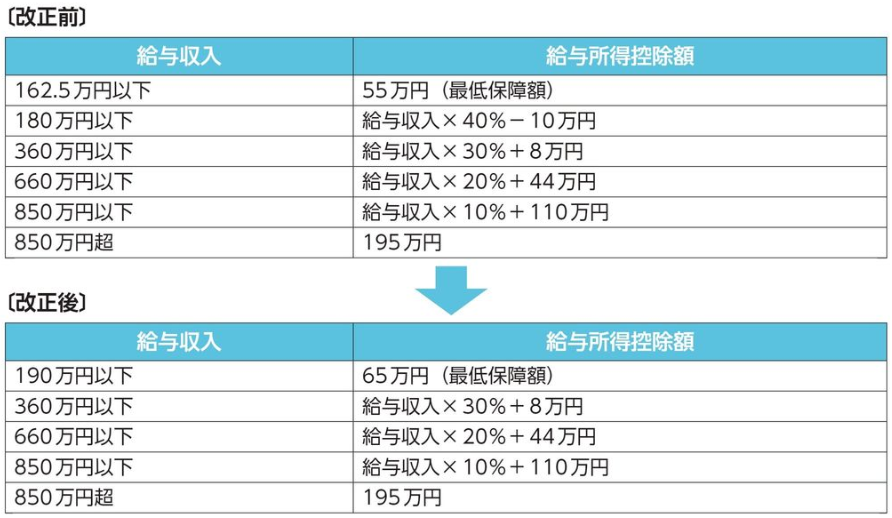

3 給与所得控除の拡充

給与所得控除の金額について、最低保障額を65万円(改正前:55万円)に引き上げるとともに、給与収入の金額に応じて次のとおり見直されました。

なお、これに伴い、「給与所得の源泉徴収税額表(月額表・日額表)」、「賞与に対する源泉徴収税額の算出表の表」、「年末調整等のための給与所得控除後の給与等の金額の表」も見直しが行われます。

4 その他関連する見直し

① 配偶者控除の対象となる生計を一にする配偶者の合計所得金額の上限が58万円(改正前:48万円)に引き上げられました。また、配偶者特別控除の対象となる生計を一にする配偶者の合計所得金額も58万円超133万円以下(改正前:48万円超133万円以下)となりました。

② 扶養控除の対象となる生計を一にする扶養親族の合計所得金額の上限が58万円(改正前:48万円)に引き上げられました。

③ ひとり親控除の対象となる生計を一にする子の合計所得金額の上限が58万円(改正前:48万円)に引き上げられました。

④ 勤労学生控除の対象となる給与所得等を有する学生・生徒等の合計所得金額の上限が85万円(改正前:75万円)に引き上げられました。

⑤ 家内労働者等の事業所得等の所得金額の特例について、必要経費に算入する金額の最低保障額が65万円(改正前:55万円)に引き上げられました。

改正税法に関する相談も受け付けています。1回(1時間程度) 5,000円となっています (初回の「お問い合わせ」「打ち合わせ」は無料です)。仙台市の税理士「佐沼幸太郎税理士事務所」にお気軽にご相談ください。

仙台市若林区土樋76ファミール愛宕202 佐沼幸太郎税理士事務所